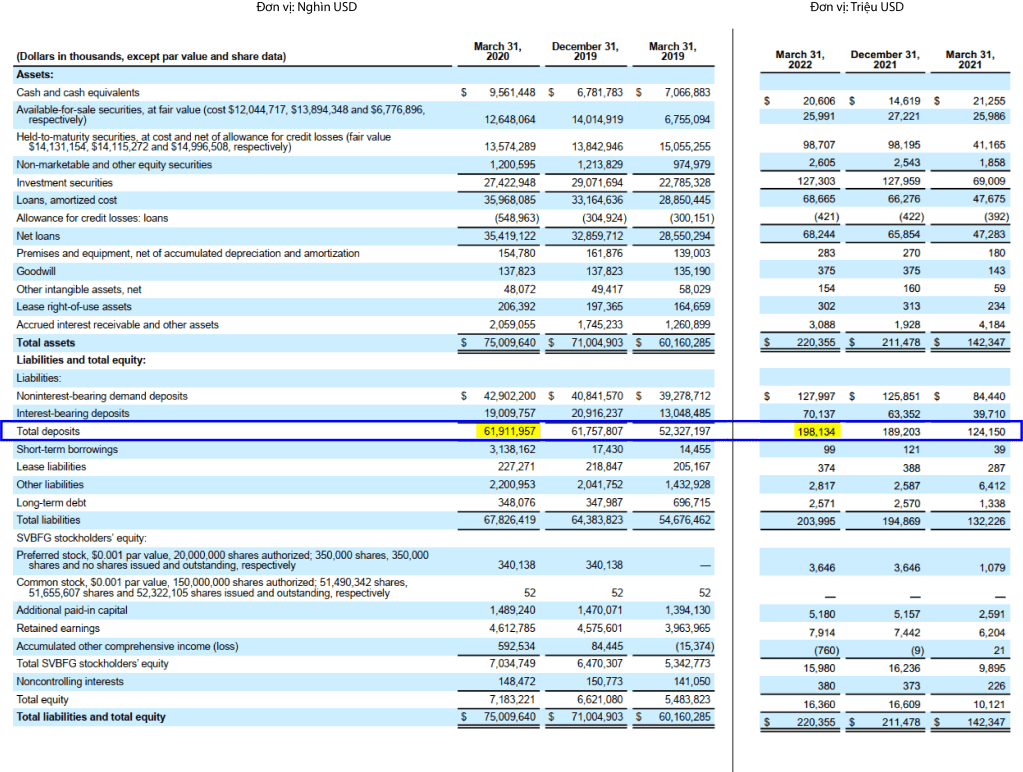

Silicon Valley Bank là nhà băng đứng thứ 16 của Mỹ (trước khi sụp đổ diễn ra), công ty mẹ của SVB là SVB Financials. Ở SVB Financials có rất nhiều khách hàng là những công ty khởi nghiệp và các quỹ đầu tư mạo hiểm. Trong thời kỳ đại dịch, lúc mà tiền rẻ tràn lan, những khách hàng này tạo ra rất nhiều tiền và dẫn tới lượng tiền mặt được gửi vào SVB tăng đột biến. SVB đã kết thúc quý đầu tiên năm 2020 với tổng tiền gửi chỉ hơn 60 tỷ USD, nhưng con số này đã tăng vọt lên gần 200 tỷ USD vào cuối quý đầu tiên của 2022.

SVB đã làm gì?

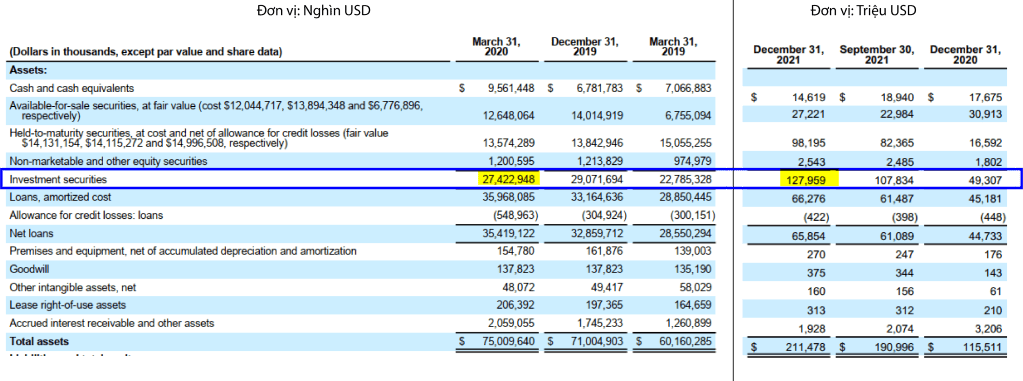

Với lượng tiền dồi dào được gửi vào, SVB đã mua hàng chục tỷ tài sản được coi là an toàn như trái phiếu chính phủ, hay các chứng khoán thế chấp được hậu thuẫn bởi chính phủ. Danh mục đầu tư chứng khoán của SVB đã tăng từ khoảng 27 tỷ USD trong quý đầu tiên của 2020 lên khoảng 128 tỷ USD vào cuối 2021.

Đâu là nguyên nhân?

Những chứng khoán này hầu như không có rủi ro vỡ nợ. Nhưng họ sẽ trả lãi suất cố định trong nhiều năm. Nó sẽ không là vấn đề gì, trừ khi bank đột nhiên muốn bán chúng ra. Vì FED đã tăng lãi suất cao hơn rất nhiều khiến cho những chứng khoán này đột nhiên có giá trị thấp hơn trên thị trường mở so với giá trị sổ sách. Kết quả là SVB chỉ có thể bán lỗ.

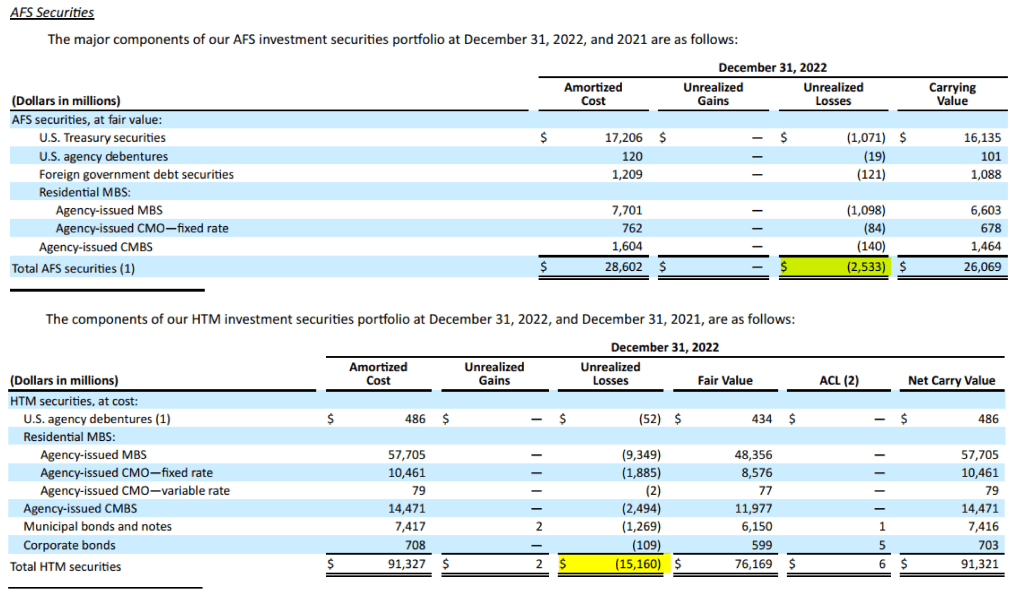

Khoản lỗ chưa thực hiện của SVB trên danh mục đầu tư chứng khoán vào cuối năm 2022, hay chênh lệch giữa giá vốn của các khoản đầu tư và giá trị hợp lý của chúng đã lên tới 17 tỷ USD.

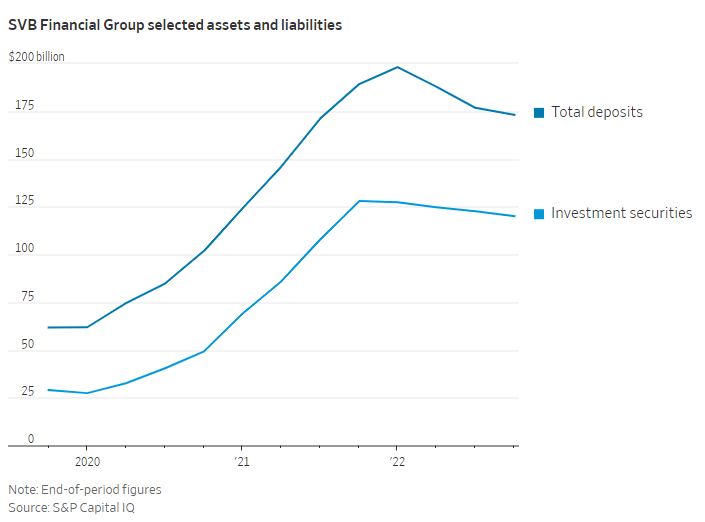

Vào cùng lúc đó, dòng tiền gửi đã gửi vào SVB lại muốn rút ra (các quỹ đầu tư mạo hiểm và các Startup rút ra để đốt tiền vào dự án của họ), đồng thời SVB lại không nhận được thêm nguồn tiền gửi mới từ bên ngoài và cũng không thể tăng vốn từ các đợt chào bán. Thêm nữa việc chi trả cho các khoản tiền gửi cũng trở nên đắt đỏ hơn khi FED tăng lãi suất cao như vậy. Khoản tiền gửi đã giảm từ gần 200 tỷ USD vào cuối Q1-2022 xuống còn 173 tỷ USD vào cuối năm 2022.

Chung quy ta thấy SVB đã phân bổ nguồn tiền gửi này quá lớn vào trái phiếu và chứng khoán thế chấp được hẫu thuẫn bởi Chính phủ. Và khi khách hàng là các quỹ rút tiền thì không đủ thanh khoản để đáp ứng, phải bán cắt lỗ tài sản của mình.

SVB giải quyết như thế nào?

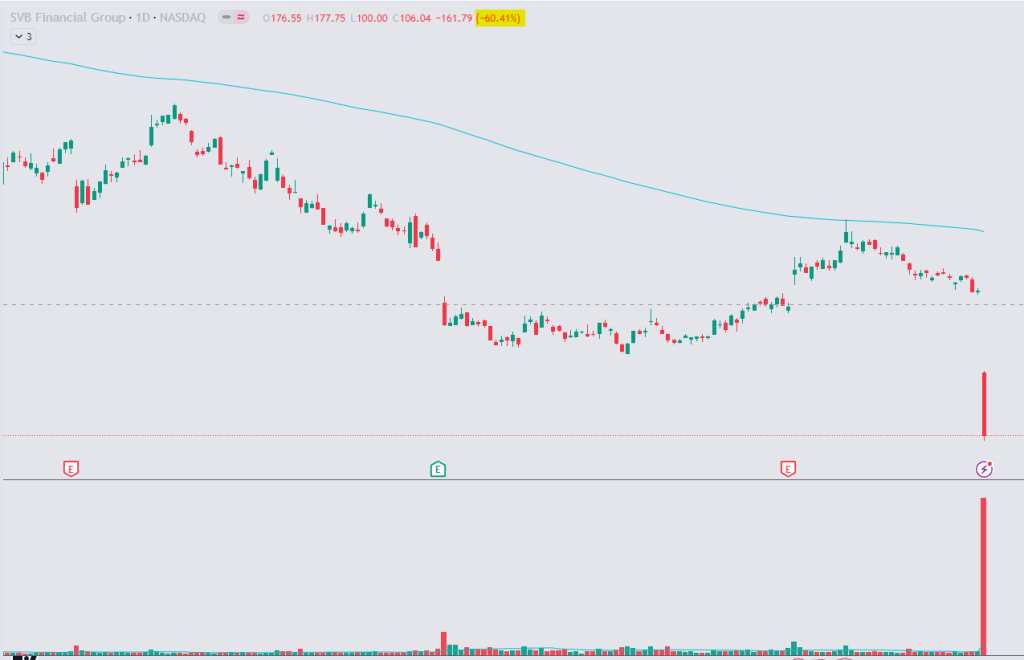

Vào 08/03 vừa rồi, SVB cho biết họ sẽ bán một lượng lớn chứng khoán của mình với giá trị 21 tỷ USD vào thời điểm bán, và khoản lỗ tương ứng là 1.8 tỷ USD sau thuế. Mục đích là giúp ngân hàng thiết lập lại mức lãi suất, cũng như cung cấp thanh khoản thêm cho ngân hàng. Đồng thời cũng công bố kế hoạch huy động vốn khoảng 2.25 tỷ USD để bù vào phần lỗ này.

Sau thông báo đó, mọi chuyện còn tệ hơn đối với SVB. Thông báo bán cổ phiếu đầu tư đã làm cho giá giảm mạnh khiến việc huy động vốn trở nên khó khăn hơn. Kèm theo là các quỹ đầu tư mạo hiểm đã tư vấn các công ty trong danh mục của họ rút tiền gửi tại SVB.

Vào Thứ 5, các khách hàng cố rút khoảng 42 tỷ USD, tương đương với 1/5 tổng tài sản của SVB, và tất nhiên là không thể đủ tiền mặt để rút. Việc cố gắng rút quá nhiều đã tạo ra thiếu thanh khoản trầm trọng hơn cho nhà băng này (bank run).

Ngay sau đó vào thứ 6, FDIC đã tiếp quản nhà băng này. Ở Mỹ FDIC được thành lập để xử lý các nhà băng bị sụp đổ. Từ 2008 đến nay, FDIC đã tiếp quản hơn 1000 nhà băng rồi.

Điều gì xảy ra với khoản tiền gửi?

Nhiều khoản tiền gửi của ngân hàng đủ lớn để chúng không được bảo hiểm bởi FDIC. SVB ước tính đến cuối 2022 lượng tiền gửi vượt quá giới hạn bảo hiểm của FDIC là 151.5 tỷ USD.

FDIC thông báo rằng khách hàng sẽ có toàn quyền truy cập vào tiền gửi được bảo hiểm của họ không muộn hơn vào sáng Thứ 2. Hiện tại FDIC vẫn chưa xác định số lượng tiền gửi không được bảo hiểm là bao nhiêu, nhưng những khách hàng này sẽ nhận được cổ tức tạm ứng trong tuần tới. Đối với số tiền còn lại không được bảo hiểm, họ sẽ nhận được “chứng chỉ nhận tiền”, và khi FDIC thanh lý bớt tài sản của SVB, họ có thể nhận được khoản thanh toán cổ tức trong tương lai.

Đánh giá từ tác động của FED

Tác động của đợt tăng lãi của FED không chỉ giới hạn ở SVB, mà trên tất cả các ngân hàng FDIC bảo trợ, có khoảng 620 tỷ USD giá trị khoản lỗ chưa thực hiện trong danh mục đầu tư chứng khoán tính đến Quý IV-2022.

Tuy nhiên FED cũng thừa biết sẽ có ngày chuyện như vậy xảy ra, và với chính sách diều hâu của FED mình không nghĩ là FED sẽ suy nghĩ lại. Và 2% cho tỉ lệ lạm phát vẫn sẽ là con số ám ảnh với Powell.

Liệu có Lehman Brothers thứ 2 ?

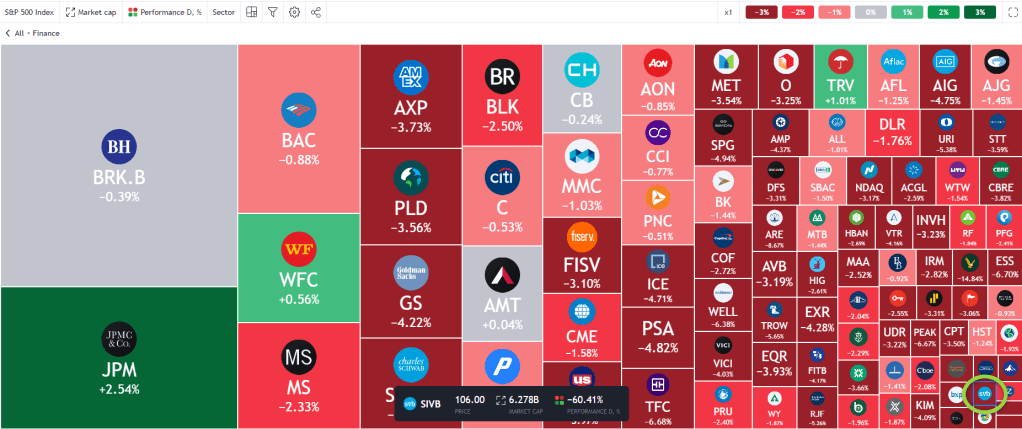

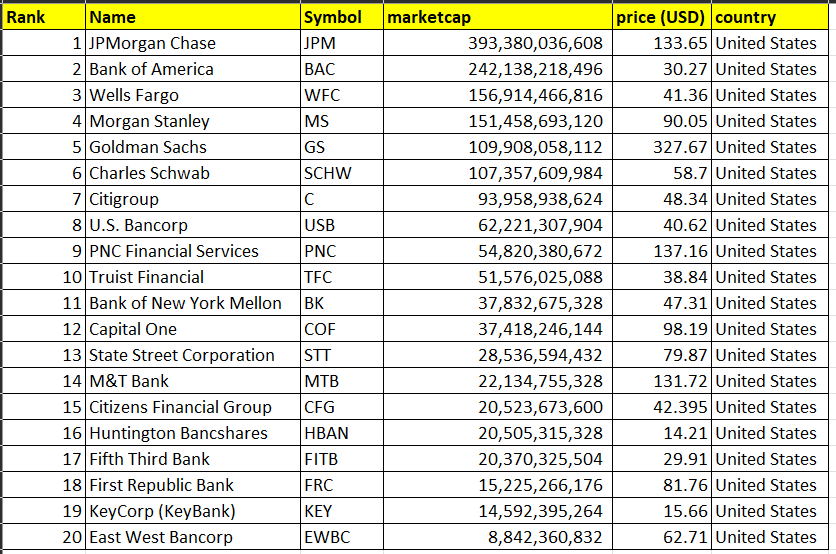

Theo mình SVB sẽ không là Lehman thứ 2. Vào năm 2008 Lehman sụp với tổng tài sản trong bảng cân đối là hơn 300 tỷ USD, thời điểm đó Lehman là nhà băng top đầu của Mỹ, nhưng trước khi SVB sụp nó chỉ đứng thứ 16 thôi. So với những bank top đầu của Mỹ hiện tại thì thực ra nó cũng nhỏ thôi. Vào hôm thứ 6 giảm 60% hãy xem heatmap nhóm tài chính ảnh hưởng chỉ số nó chỉ là 1 ô vuông bé mà thôi. Và khoảng cách vốn hóa so với các bank dẫn đầu là rất xa (bảng dưới là danh sách 20 bank lớn nhất Mỹ hiện tại, sau khi đã bỏ ra SVB ở vị trí 16 ở trước đó).

Lehman sụp là do cho vay dưới chuẩn không tài sản đảm bảo, cộng thêm bong bóng ảo ma bất động sản nên khi nó sụp nó kéo theo dây chuyền. Còn SVB là do lấy tiền gửi ngắn hạn đi đầu tư dài hạn là trái phiếu, gặp ngay đoạn cao điểm FED tăng lãi suất, khách hàng rút tiền ồ ạt, bị bank run thiếu thanh khoản nên mới sụp đổ. FDIC lo tốt thì sẽ không có đổ vỡ dây chuyền như Lehman được.